Nei villaggi della Grameen Bank

I funzionari della Grameen Bank, banca rurale per il micro-credito - forse l'istituzione del Bangladesh più nota nel mondo - teorizzano: è meglio concedere prestiti alle donne piuttosto che ai loro mariti. ‟Sono più affidabili. Pensano al bene della famiglia, ai figli, a risparmiare. Gli uomini non sempre hanno una visione ampia delle cose, appena hanno un po' di soldi vanno a spenderli al mercato, a bere con gli amici. Le donne sono intraprendenti, pensano al futuro. Se prendono un prestito, si sentono impegnate a restituirlo”, mi dice M. Shahjahan, vice amministratore generale della Grameen. E' per questo, per una scelta precisa, che il 94 per cento dei ‟clienti” della banca rurale sono donne, povere contadine senza terra che lottano per migliorare il proprio ménage. I funzionari della Grameen sono incorsi a volte negli anatemi di qualche mullah che non vede di buon occhio la partecipazione femminile in attività che creano reddito e le fanno uscire di casa. ‟Ma succedeva all'inizio. Ora siamo un'istituzione familiare, nota, non solleviamo più tanto sospetto”. Di sicuro la banca per il micro-credito rurale toglie molto potere agli usurai che campavano sui prestiti concessi a braccianti e contadini poverissimi.

La storia della Grameen Bank è ormai quasi leggendaria. E' stata fondata da un professore di economia dell'università di Chittagong, il signor Mohamad Yunus, che nel '75-'76 vedeva interi villaggi ridotti alla disperazione per la carestia. Molti non riuscivano neppure a comprare le sementi. Potevano rivolgersi agli strozzini, certo: i più erano indebitati per parecchi anni di lavoro e di raccolti. Eppure, dice Yunus, sarebbero bastati pochi soldi - a volte pochi dollari - per interrompere il circolo vizioso di povertà, indebitamento, ancora più povertà. Solo che le banche commerciali non concedono prestito a un bracciante o contadino povero, perché non dà garanzie. Sono quelle ‟garanzie” che il professor Yunus ha voluto sfidare. Nel '76 a Chittagong ha garantito personalmente, presso una banca commerciale, il prestito alle famiglie del villaggio di Jobra. Poi ha avviato un progetto pilota finanziato dalla Banca centrale del Bangladesh. Nell'83 la Grameen Bank è nata come istituzione finanziaria indipendente, sia pure con una partecipazione della banca di stato. Era basata su un principio semplice: come ogni banca, presta denaro a interesse (20 per cento su un anno). Però presta solo ad alcune condizioni: essere nullatenenti (sono considerati tali coloro che possiedono i due o tre acri di terreno su cui abitano e tengono al massimo un orto), condizione che per qualsiasi banca ‟normale” sarebbe uno svantaggio. Inoltre: unirsi in gruppi di almeno cinque persone che garantiscono l'una per l'altra, essere madri di famiglia, restituire piccolissime somme settimana per settimana: una forma di risparmio obbligatorio. L'altra innovazione della ‟banca dei villaggi” (gram significa villaggio in bengalese) è che ‟poiché i poveri non vanno in banca, deve essere la banca ad andare dai poveri”. Oggi la Grameen ha 14 uffici zonali e 11mila filiali locali, con una media di 200 clienti ciascuna. Sono gli impiegati delle filiali a girare per villaggi e circondari, promuovere i gruppi di clienti, aiutarle a iniziare un'attività, seguirle, consegnare i prestiti e andare a riscuotere le rate della restituzione.

Così è il villaggio di Duptara, distretto di Narayanganj, una trentina di chilometri dalla capitale, dove seguiamo l'addetto della Grameen che una volta alla settimana visita i bari - un circondario, gruppo di case di solito abitato da famiglie tra loro imparentate - per riscuotere le rate dei crediti. Le clienti qui sono una quindicina e hanno preso a prestito somme che vanno da 60 a 100mila taka, 1.400-2.300 dollari: sono ormai clienti di vecchia data. Il primo prestito, una decina d'anni fa, ammontava a 500 taka, 11 o 12 dollari. Con quei soldi una signora aveva comprato una mucca e cominciato a vendere il latte al mercato. Altre avevano comprato un telaio. Ormai tutto il bari si dedica alla tessitura a mano di certi tessuti finissimi detti jamdani, molto ricercati per gli eleganti sari delle signore: i prestiti servono a finanziare l'acquisto della seta da filare e tessere. Prestiti hanno permesso di costruire belle case con pavimenti di argilla tanto levigata e pulita da sembrare lucida, pareti di bambù intrecciato, tetti di lamiera. Gli addetti della Grameen hanno finanziato la costruzione di latrine igieniche. Le anziane ora si preparano a continuare le attività senza altri prestiti e cederanno il posto alle figlie.

A tutt'oggi la Grameen Bank ha concesso prestiti per due miliardi di dollari e ha un giro di clienti di oltre due milioni di persone, donne per lo più, che prendono a prestito all'inizio somme pari a meno di 200 dollari - restituito il primo prestito ne possono chiedere anni. Il tasso di restituzione è del 97%: sarebbe considerato ottimo da qualsiasi banca ‟normale”.

Come impresa commerciale ‟for profit”, spiega il signor Shahjahan, la banca ha avuto un profitto di 90 milioni di taka nel '96, pari a 2 milioni di dollari, interamente reinvestito. Grameen ormai è un gruppo che comprende un'impresa di esportazione di tessili e abiti come i sari jamdani delle donne di Duptara. Poi c'è GrameenPhone e c'è il provider di servizi elettronici chiamato Grameen Cybernet. Come organizzazione per lo sviluppo, la Grameen promuove cooperative di piscicoltori e agricoltori, finanzia piccole imprese commerciali, organizza programmi sanitari e di formazione. L'impresa commerciale e l'organizzazione commerciale sono strettamente legate. Banca, istituzione riconosciuta dal governo del Bangladesh e citata a modello dalla Banca Mondiale: ma soprattutto la Grameen Bank è un'organizzazione che promuove un'idea di sviluppo basata sull'industriosità dei singoli e la solidarietà. Ne testimoniano le ‟sedici decisioni” a cui deve aderire ogni nuova cliente: lavorare per il bene della famiglia, mandare i bambini a scuola, bere acqua dei pozzi (potabile) e non dei fiumi (infetta), non dare o accettare dote per le figlie che prendono marito, cooperare e promuovere la convivenza comunitaria...

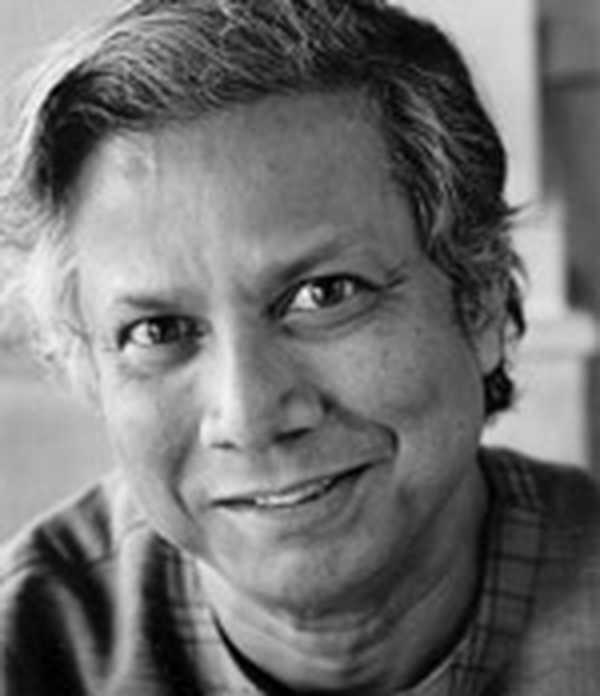

Muhammad Yunus

Muhammad Yunus, nato e cresciuto a Chittagong, principale porto mercantile del Bengala, laureato in Economia, ha insegnato all’Università di Boulder, Colorado, e alla Vanderbilt University di Nashville, Tennessee. Ha poi …

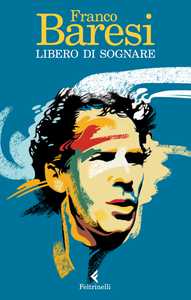

Franco Baresi. Una vita incredibile, il calcio del coraggio gentile

“Forse qualcosa cambia tra i campetti improvvisati di campagna e i migliori stadi del mondo, ma io sono sempre rimasto lo stesso. Io sono Franco Baresi. E sono nato così: libero.”

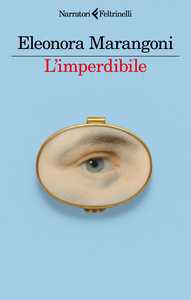

Eleonora Marangoni vince il Premio Viareggio – Rèpaci 2026

È Eleonora Marangoni la vincitrice dell’ultima edizione del Premio Viareggio Rèpaci con L'imperdibile.

Il lavoro editoriale. L’arte di scegliere le storie

Un Master semestrale alla Scuola Holden in collaborazione con Feltrinelli che ha l’obiettivo di dare ai partecipanti gli strumenti indispensabili per lavorare nel mondo editoriale con competenza e visione prospettica.

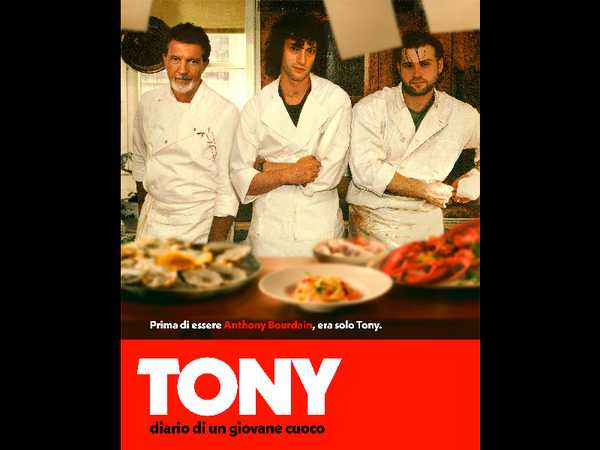

Prima di “Kitchen Confidential”: le origini di Anthony Bourdain in un film

Le avventure gastronomiche di Anthony Bourdain approdano nelle sale italiane con I Wonder Pictures.

Il futuro è in poesia. Con un ebook gratis arriva l’abbonamento digitale per “Poesia” la rivista Crocetti

La rivista "Poesia" arriva in digitale: abbonati a prezzo lancio e scarica il numero omaggio. Scarica l'ebook gratuito e scopri tutte le formule di abbonamento qui >>

Per silenzio e vento. Un film di e con Matteo Righetto

A settembre sarà nelle sale il film “Per silenzio e vento” scritto e interpretato da Matteo Righetto. Regia di Marco Zuin. Presentato alla 74° edizione del Trento Film Festival.

"L'appuntamento", il romanzo di culto di Piergiorgio Pulixi torna in una nuova edizione SEM

Con una scrittura affilata e ipnotica, Piergiorgio Pulixi costruisce il suo vero romanzo di culto: un thriller psicologico impeccabile, dove l’orrore non si vede, perché si insinua lentamente fino a diventare inevitabile.

“Platone” di Matteo Nucci secondo classificato al Premio Strega 2026

Matteo Nucci arriva al secondo posto del Premio Strega 2026, a brevissima distanza da Michele Mari.

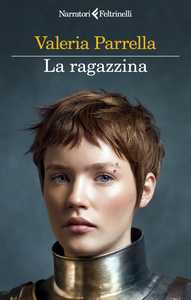

Valeria Parrella finalista al premio Campiello 2026

Tra i cinque finalisti, su 60 libri valutati, Valeria Parrella con La ragazzina, un romanzo ispirato alla storia di Giovanna D’Arco.

Incontro con Richard Ford a Milano

Il 28 maggio per le Feltrinelli Lectures. In occasione della presentazione di Con parole semplici, Feltrinelli e Anagrama danno vita a un nuovo progetto editoriale internazionale: le Feltrinelli Lectures, libri e incontri pubblici che coinvolgono due editori, due lingue e due città – Milano e Barcellona – con l’obiettivo di rinnovare il ruolo pubblico della cultura e dell’intellettuale nel nostro tempo.

Chi è Itamar Ben-Gvir

"Lui è uno dei giovani del Kach. Lo reputano uno serio. L’amore per il movimento è nato grazie a Baruch Marzel e Noam Federman. All’inizio pensava fossero troppo estremisti, ma poi ha cambiato idea." Come Itamar Ben-Gvir si è affacciato sulla scena politica israeliana... Vai allo speciale con un estratto dal libro Genesi di Elena Testi.

La lotta alla schiavitù non è mai finita

La schiava greca di Anna Griva. Un libro Crocetti.

Premio Salgari di letteratura avventurosa

Matteo Righetto nel sestetto dei vincitori.

Lorenza Gentile ha vinto il Premio Bancarella 2026

La volta giusta di Lorenza Gentile è il Vincitore del Premio Bancarella 2026.

Salone Internazionale del libro di Torino 2026

Gli autori e le autrici Feltrinelli presenti - 14-18 maggio 2026. Allo stand Feltrinelli, i firmacopie, tra gli altri di Lorenza Gentile, Alessandro Baricco, Roberto Emanuelli, Alberto Pellai e Matteo Nucci. PAD OVAL Stand U50-V49.

In libreria la nuova raccolta di poesie a cura di Jovanotti

Dopo le Poesie da spiaggia, il più noto cantautore pop e il più importante editore dei poeti d’Italia alzano il tiro, esagerano l’amore.

Luca Carboni: "Luca non parlava mai"

La storia di uno dei più grandi e amati cantautori scivola sulle pagine di questa commovente e poetica autobiografia. “Non sono diventato mai. Io sono rimasto in divenire.”

Michael Rosen vince l’Hans Christian Andersen Award 2026

Michael Rosen è il vincitore dell’Hans Christian Andersen Award 2026, il più prestigioso riconoscimento internazionale per la letteratura per ragazzi, assegnato ogni due anni a un autore il cui contributo sia considerato duraturo e di rilevanza mondiale.

"Genesi" di Elena Testi

L’ascesa irresistibile dell’estrema destra israeliana. Con la tenacia della reporter e il ritmo di una grande narratrice, Elena Testi racconta l’epica nera dell’estrema destra che si è presa Israele. Genesi è il romanzo criminale, ma tutto vero, sull’inquietante deriva geopolitica e umana a cui stiamo assistendo.

Feltrinelli alla Bologna Children’s Book Fair 2026

Paola Caridi, Concita De Gregorio, Angelo Mozzillo, Stefano Rossi e molti altri. Storie per orientarsi: tra immaginazione e desiderio di capire il mondo. Bologna Children’s Book Fair è il luogo in cui le storie nascono, si trasformano e incontrano i lettori, per Feltrinelli è anche la conferma di una direzione che attraversa tutto il lavoro editoriale: raccontare ai ragazzi il mondo senza banalizzarlo, offrendo strumenti per immaginarlo e comprenderlo.